Die elektronische Rechnungsverarbeitung (ERV) ist schon seit einigen Jahren eine der am meisten neu eingeführten DMS-Anwendungen. Die hohe funktionale und preisliche Attraktivität mittelstandsgeeigneter Lösungen bietet auch kleineren Organisationen die Möglichkeit zur Reduzierung von Aufwänden bei der Verteilung, Prüfung und Bearbeitung von Eingangsrechnungen. Handlungsdruck entsteht auch aufgrund zunehmender Anforderungen zur Akzeptanz elektronisch ausgetauschter Rechnungen seitens der Rechnungssteller.

Im öffentlichen Bereich sorgt das OZG (Online Zugangsgesetz) für Druck zum Empfang und zur Verarbeitung von XRechnungen. Elektronisch eingehende Rechnungen müssen elektronisch und ordnungsgemäß (in der DMS-Branche „revisionssicher“ genannt) aufbewahrt werden. Vor allem die unumkehrbare Einführung von Home-Office-Konzepten sorgt dafür, dass Papier-basierte Rechnungsverteil- und Prüfprozesse nicht mehr funktionieren.

Mittlerweile stehen auf dem Markt eine große Anzahl von sog. Template-Anwendungen zur elektronischen Rechnungsverarbeitung zur Verfügung. Neben DMS-Herstellern bieten Integratoren, ERP-Anbieter, Capture- und andere DMS-Komponentenhersteller ERV-Lösungen mit unterschiedlichen Begrifflichkeiten wie Rechnungseingangsbearbeitung (REB), Kreditorenworkflow, (Vendor) Invoice Management, Purchase-to-Pay an.

„Ich dachte, das ist Standard“

Potentielle Anwender wird oftmals der Eindruck vermittelt, dass die angebotenen ERV-Lösungen sich ähnlich verhalten bzw. nahezu gleich sind. Faktisch ist es aber so, dass es nicht die Standard-Lösung für eine elektronische Rechnungsverarbeitung gibt, die für alle Unternehmen gleich funktioniert. In der Praxis weisen die angebotenen Lösungen erhebliche Unterschiede auf bzgl. Funktionalität und bzgl. der Möglichkeiten zur Anpassung an kundenspezifische Besonderheiten.

Nachfolgend wird auf einige wesentliche Unterschiede bei den Lösungen und typische Stolpersteine bei der Einführung von ERV-Lösungen eingegangen.

Komponenten versus Lösung

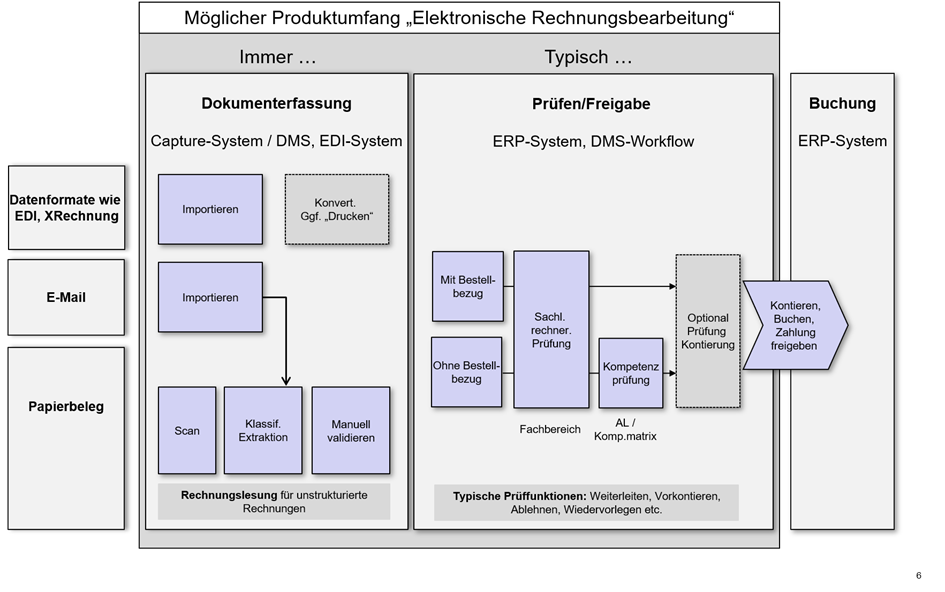

Bei der Auswahl und Bewertung von potentiellen Lösungen ist immer zu beachten, dass es sich bei der Rechnungseingangsbearbeitung nicht um ein einziges Modul handelt, sondern um ein Zusammenspiel verschiedener Komponenten, die oftmals von verschiedenen Herstellern stammen. Wenn man die Lösungen betrachtet, bestehen diese immer aus den nachfolgende dargestellten Funktionsbereichen.

Abb.: Produktunterstützung im Ablauf der Rechnungseingangsbearbeitung

(Quelle: Zöller & Partner ECM-Seminar)

Entscheidend aus Anwendersicht ist in diesem Zusammenhang neben der Funktionalität eine gute Integration und Supportfähigkeit der 3rd-Party Module durch den Lösungsanbieter selbst, unabhängig vom eigentlichen Hersteller.

Dokumenterfassung im Detail

Neben dem Scannen von weiterhin eingehenden Papierrechnungen, ist zunehmend eine Unterstützung für die Erfassung unterschiedlicher elektronische Formate wie E-Mail mit unterschiedlich formatierten Anhängen, EDI, ZUGFeRD, XRechnung etc. erforderlich, die auch noch aus verschiedenen Eingangskanälen wie E-Mail oder Portalen kommen können.

Für digitalisierte Papierrechnungen und auch per E-Mail eingehende elektronische Rechnungen sollte ein sogenannter Rechnungsleser zur Interpretation der Inhalte per OCR Zeichen- und Texterkennung für die spätere Weiterverarbeitung im Prozess vorhanden sein. Die angebotenen Lösungen unterschieden sich sowohl funktional als auch von der Ergonomie und Administrationsfähigkeit.

Die Lizenzierung der Rechnungslesung basiert typischerweise auf Basis der Anzahl von interpretierten Seiten. Zur Kostenminimierung ist daher auf Möglichkeiten zur Abgrenzung nicht kontierungsrelevanter Rechnungsanhänge wie AGBs, Stundennachweise etc. im Erkennungsprozesse zu achten.

Unabhängig vom Rechnungsformat sollte während der Erfassung eine Prüfung auf formale Richtigkeit und Vollständigkeit der Angaben nach § 14 (4) UstG stattfinden und Rechenfehler (Summenbildung Positionen, Brutto/Netto-Abgleich, etc.) erkannt werden.

Weitere Komplexitäten ergeben sich aus unterschiedlichen Mehrwertsteuersätzen, Summenprüfungen bei gewährten Rabatten (glücklicherweise sind diese meist separat ausgewiesen und nicht nur im Text erwähnt), Summenzeilen (bewusst im Plural aufgrund von Zwischensummen, Mehrwertsteuersummen, etc.), Fremdwährungen, Umsatzsteuerfreistellungen gem. §13b UStG, abweichenden Zahlungsbedingungen, ausländischen Datumsformaten oder Monatsnamen, etc.

Nicht alle Erkennungslösungen bieten Fähigkeiten zur Erkennung von – teilweise mehrseitigen – Tabellenstrukturen, um entweder positionsbezogene Validierungen bei der Erkennung zu ermöglichen oder Erfassungsaufwände für eine spätere ggf. positionsbezogene Prüfung, Freigabe und bestenfalls Buchung zu verringern. Damit sind nicht nur zusätzliche Kosten verbunden (oftmals kostet die Tabellenextraktion bzw. Positionserkennung extra), sondern auch ggf. höhere Aufwände für das Anlernen von Lieferanten. Ein typisches Merkmal, bei dem sich die Spreu vom Weizen trennt, ist das Auslesen von Daten aus Tabellenstrukturen. Stolpersteine sind Tabellen mit Sammelspalten, mehrzeilige Einträge die über eine Seite hinausgehen, Tabellen über mehrere Folgeseiten, Überträge und andere Merkmale, die das Auslesen erschweren.

Manuelle Verifizierung und Korrektur

Es ist empfehlenswert, unabhängig von der manchmal sehr akademisch geführten Diskussion um Erkennungs- und Lernverfahren, repräsentative Dokumentmengen mit den favorisierten Angeboten zu testen und den potentiellen Trainingsaufwand für Lieferanten und Rechnungslayouts abzuschätzen. Bei bestellbezogenen Rechnungen hängt die Effizienz einer Positionslesung zusätzlich von Rahmenbedingungen wie bspw. der Anzahl von Mengen- oder Preisabweichungen ab. Im Praxisbetrieb interessieren auch die Werkzeuge zur Optimierung von Erkennungsraten („Training“). Nicht vollständig erkannte Rechnungsdokumente werden dem Anwender zur manuellen Nachbearbeitung in einem sogenannten Validierungsclient angezeigt. Wichtig zu wissen, dass an dieser Stelle auch oft das „Training“ der Erkennungskomponente stattfindet: automatisch (also selbstlernend) oder gezielt gesteuert durch den Anwender. Unterschiede zeigen sich in den Möglichkeiten, „falsche“ Lernmengen wieder löschen.

Im Zusammenhang mit der Validierung ist die Arbeitsorganisation der Rechnungsbearbeitung zu berücksichtigen. Sollen bspw. nicht erkannte oder neue Kreditoren von den Mitarbeitern bei der Validierung gepflegt werden oder nur durch ein zentrales Verfahren, das möglichst aus der Validierung angestoßen werden kann?

Bei strukturierten und nicht augenlesbaren elektronischen Rechnungsformaten wie EDI oder XRechnungen ist eine Visualisierung der Rechnungsinhalten für die Sachbearbeitung erforderlich. Varianten können entweder ein elektronischer Ausdruck mit den Rechnungsdaten oder eine Darstellung der Rechnungsdaten in einem elektronischen Formular sein. Potentielle Anwender sollten dabei beachten, dass ein zu Zwecken der Augenlesbarkeit erzeugtes Rechnungs-Bild (z.B. PDF) dauerhaft mit dem elektronisch Ur-Beleg (XRechnung, EDI, ZUGFeRD etc.) verknüpft bleibt und bei einer Interpretation in einem elektronischen Formular diese Funktionalität über die Dauer der erforderlichen Aufbewahrungsfrist Prüfern zur Verfügung steht.

Rechnungseingangsbuch

Die Dokumenterfassung sollte mit der Erzeugung eines Rechnungsvorgangs für die weitere Bearbeitung abschließen. Anwender sollten dabei auf die Unterstützung unterschiedlicher Rechnungsvorgangsarten achten. Neben Eingangsrechnungen mit oder ohne Bestellbezug und Gutschriften sind auch – bei Bedarf – Möglichkeiten zur Bearbeitung interner Buchungen oder Reisekostenabrechnungen zu prüfen.

Eine Muss-Komponente einer ERV ist ein elektronisches Rechnungseingangsbuch für das zentrale Monitoring der Rechnungsvorgänge durch die Buchhaltung; manchmal auch als Rechnungscockpit oder Rechnungsmonitor bezeichnet. Hier unterschieden sich die Lösungen in den Möglichkeiten der Visualisierung und Filterung von Rechnungsvorgängen und den manuellen Bearbeitungsmöglichkeiten. Vorgangsdaten sollten nicht nur als Übersicht zur Verfügung stehen, sondern auch visuelle Hinweise zur Eskalationsüberwachung wie Vorgangsstatus, Skonto- und Zahlungsfristen z.B. in Form von Ampelfunktionen gegeben werden. In der Praxis müssen Buchhalter manuell in bestehende Rechnungsprüfungsvorgänge eingreifen können. Dazu gehören Möglichkeiten zur Weiterleitung und Priorisierung bis hin zum Abbruch einer Rechnungsbearbeitung.

Regelwerke Rechnungsbearbeitung

Für die Prüfung und Freigabe von Rechnungsvorgängen müssen Regelwerke hinterlegt werden können. Unterschiede zeigen sich bei Lösungen mit konfigurierbaren und anwenderspezifisch anpassbaren Steuerungen vs. zu programmierenden Anwendungen.

Für die Ermittlung von Bearbeitungs-Zuständigkeiten sollten Parameter wie Buchungskreise, Kostenstellen, Bestellbezug, Kreditoren etc. genutzt werden können.

Die Freigabe von Rechnungen – ggf. auch in mehreren Stufen – ist immer an Kompetenzen gebunden. Idealerweise erlaubt die eingesetzte ERV-Lösung eine Abbildung von verschiedenen Rollen wie bspw. Sachbearbeitung, Abteilungsleitung, Einkauf, Geschäftsführung mit unterschiedlichen Betragshöhen in Verbindung mit ggf. weiteren Parametern wie Zuständigkeiten für Kostenstellen.

Generell ist zu betrachten, wo und wie die an der Rechnungsbearbeitung beteiligten Mitarbeiter und die Organisation im Unternehmen abgebildet werden: Im ERP-System (z.B. SAP HR), im Active Directory oder in der (DMS-)Workflow-Lösung? Der Anwender sollte bei Auswahl der Lösung darauf achten, dass nicht nur eine dauerhafte Pflege der Bearbeiter, Rollen, Vertretungen sondern auch der Regelwerke durch eigenes entsprechend geschultes Personal möglich ist. In allen abbildbaren Regelwerken darf es nicht möglich sein – insbesondere durch Vertreterregelungen – das 4-Augenprinzip auszuhebeln.

Funktionsbereich Prüfung und Freigabe

In allen Projekten stellt sich die Frage, welche Mitarbeiter auf welche Weise im Rechnungsbearbeitungsprozess beteiligt werden müssen. Im Gegensatz zu klassischen Sachbearbeiter-Workflows (z.B. Antragsbearbeitung) sind bei der Eingangsrechnungsbearbeitung sehr unterschiedliche Anwendergruppen zu involvieren. Die Buchhaltung und der Einkauf haben ganz andere Anforderungen an Bearbeitungsfunktionen als der Projektleiter im Außeneinsatz, der nur einmal im Monat eine Rechnung freizugeben hat und somit weder täglich in sein „Rechnungsbearbeitungssystem“ schauen wird noch den gleichen fachlichen Hintergrund besitzt.

Anwender sollten auf Möglichkeiten der Konfiguration einfacher Oberflächen mit den für den jeweiligen Arbeitsschritt notwendigen Rechnungsdaten und die kontextbezogene Bereitstellung von aktuellen Stammdaten, wie bspw. zulässige Kostenstellen, aus dem Finanzbuchhaltungssystem achten.

Hilfreich ist auch eine sogenannte Rückfragefunktion, die es den zuständigen Sachbearbeitern erlaubt, offene Fragen oder Sachverhalten einfach mit anderen Personen im Unternehmen zu klären, ohne den Vorgang selbst abgeben zu müssen.

Neben der Anzeige der Rechnungsunterlagen im Rechnungsvorgang, wird zur Prüfung von Konditionen manchmal ein Zugriff auf vorhandene Bestellungen oder andere Vertragsgrundlagen benötigt; möglichst direkt aus der Anwendungsoberfläche. Solche Anforderungen sind im angebotenen Produktstandard oftmals nicht umsetzbar.

Zwingend erforderlich zur späteren Nachvollziehbarkeit der ordnungsgemäßen Prüfung und Freigabe ist eine Protokollierung sämtlicher Schritte der Rechnungsbearbeitung. Unter Berücksichtigung der Mindestaufbewahrung der Rechnungsunterlagen, bietet ein zusätzlicher Ausdruck und Speicherung des Prüf-Protokolls als Dokument Unabhängigkeit von der eingesetzten ERV-Lösung.

Funktionsbereich Buchung

Nach vollständiger Erfassung, Prüfung und Freigabe folgt als nächster Schritt der abschließende Buchungsvorgang im ERP-System. Je nachdem, ob dort bereits Buchungsinformationen vorhanden sind (z.B. Vorbuchung, Buchung mit Sperre) oder eine Buchung erst erzeugt werden soll, müssen die freigegebenen Rechnungsdaten an die Buchhaltungsanwendung übergeben werden.

Die Bandbreite der Möglichkeiten der angebotenen ERV-Lösungen reicht hier von manueller Übertragung der Buchungsdaten bis hin zu einer automatisierten Übertragung über eine Schnittstelle. Unterschiede zeigen sich in der Methodik der Übertragung, der Funktionalität und Konfigurierbarkeit.

In diesem Zusammenhang sind neben den grundsätzlichen technischen Fragen zu Integrationsmöglichkeiten vor allem organisatorische Fragen zu klären:

- Wie automatisch sollen die erfassten Daten in die Buchhaltungs-Anwendung einfließen:

- Vollautomatisch?

- Als vom Anwender ausgelöster Bildschirmprozess oder per Hintergrundprozess?

- Akzeptiert die Buchhaltungsleitung eine Dunkelverbuchung oder wird das kategorisch abgelehnt?

- Erfolgt nach Übergabe an das Buchhaltungssystem dort nochmals eine Prüfung mit allen abgebildeten Plausibilitätsprüfungen?

Bei der Umsetzung von gewünschten Buchungsszenarien sollte auch die technische Machbarkeit geprüft werden. Während einige ERP-Lösungen wie SAP oder DATEV eigene Buchungs-APIs oder Schnittstellenfunktionen anbieten, erweisen sich teilweise fehlende Schnittstellen in Form von APIs oder Importverfahren bei anderen FIBU-Lösungen als Stolpersteine. Je nach Anforderung sollte geprüft werden, ob im ERP-System alle notwendigen Buchungsfunktionen wie bspw. Vorerfassung, Dunkelbuchung, Zahlungsfreigabe von einer externen Rechnungsprüfungsanwendung angesprochen und ausgeführt werden können.

Bei evtl. angebotenen „Standard“-Schnittstellen sollten Anwender neben der Funktionalität auch auf die dauerhafte Pflege durch den Anbieter und die Release-Fähigkeit in Bezug auf neue Versionen der jeweiligen FIBU-Anwendung achten.

DMS-basiert vs. Modul in Finanzbuchhaltung

Alternativ zu DMS-Anbietern bieten einige Hersteller von Finanzbuchhaltungssystemen in die eigene Anwendungsumgebung integrierte Module zur elektronische Rechnungsverarbeitung an. Ein prominentes Beispiel dafür ist die SAP-Plattform, die aufgrund von bereits in der Basis vorhandenen Workflow-Funktionalität den Einsatz entsprechender Template-Anwendungen von SAP-Partnern ermöglicht. Aus Anwendersicht stellt sich in solchen Fällen die Frage: Welcher Lösungsansatz ist die bessere Wahl?

Beide Varianten haben Vor- und Nachteile. Eine in die FIBU-Anwendung integrierte Lösung kann sicherlich einfacher auf dort aktuell hinterlegte Stammdaten zu Kreditoren und Bestellungen zugreifen, die in einer DMS-basierten Lösung nur über entsprechende Schnittstellenfunktionen im Rechnungsbearbeitungsprozess zur Verfügung gestellt werden können, die auch laufend gepflegt werden müssen.

Neben der Höhe der notwendigen Lizenzkosten für die Nutzung der ERV-Anwendung sind auch die Abdeckung funktionaler Anforderungen im Bereich der Rechnungserfassung, Rechnungsbearbeitung und Monitoring, sowie Ergonomie, Unterstützung einer ordnungsgemäßen elektronischen Aufbewahrung der Dokumente, und die Aufwände für die Administration im laufenden Betrieb wichtige Entscheidungskriterien.

Fazit und Empfehlung

Die Nachfrage nach Systemen zur elektronischen Rechnungsverarbeitung ist steigend. Für den Anwender bietet der Markt eine Vielfalt an KMU-kompatiblen Lösungen zu angepassten Einführungskosten. Vorsichtig sollten manche Aussagen „Ist alles Standard und in wenigen Tagen realisiert“ beurteilt werden.

Häufig unterschätzt werden die erforderlichen organisatorischen Änderungen bei Dokumenterfassung und Bearbeitungsprozessen, insbesondere bei dezentralen Organisationen oder autonom agierenden Standorten. Bestehende Abläufe zur Rechnungsbearbeitung sollten nicht 1:1 elektronisch abgebildet werden. Ziel sollte vielmehr die Standardisierung der Rechnungsverarbeitung in Form von Musterprozessen sein, um auch die spätere laufende Administration und Berechtigungsverwaltung in einem überschaubaren Rahmen zu halten. Ebenso gehört dazu auch eine Lieferantenansprache mit Vorgaben für die Rechnungstellung, um Automatisierungen bei der Dokumenterfassung umzusetzen.

Ganz abgesehen davon, dass in der heutigen mobilen Arbeitswelt und der Vereinfachung des elektronischen Rechnungsaustausches eine Rückkehr zu papiergebundenen Prozessen gar nicht mehr vorstellbar ist, ist die Ergonomie der Prüf- und Freigabeoberflächen für die Akzeptanz bei den Anwendern nicht zu unterschätzen. Erstaunlicherweise zeigt sich hier häufig ein enormes Beharrungsvermögen analoger Prozesse. Die Organisation muss auch willens sein, alte Zöpfe abzuschneiden, wie das eigenhändige Unterschreiben oder mit Namenszeichen visuell am Rechnungsdokument.

Die eingehenden Rechnungen sind das Ende einer Beschaffungskette für Güter und Dienstleistungen. Ein wesentliches Optimierungspotenzial steckt in der Umsetzung eines elektronischen Bestellwesens um die Prüf- und Freigabeaufgaben bei der Rechnungsbearbeitung zu minimieren und idealerweise eine „Dunkelbuchung“ (automatische Buchung bei Rechnung = Bestellung und gelieferter Ware/Leistung) zu ermöglichen. Was hierbei zu beachten ist stellen wir in einem nachfolgenden Blog-Beitrag dar.